主页 > imtoken苹果下载 > 《股指期货》:有了股市,为什么要推出股指期货市场?

《股指期货》:有了股市,为什么要推出股指期货市场?

有了股市,为什么要推出股指期货市场?

一种

规避风险的必要性

当股市向大规模发展时,一旦股市价格大幅波动,存在整体系统性风险,也就是我们常说的股市“大市场风险”,股市就很难控制。独自的。

二战后,以美国为代表的发达国家股票市场取得快速发展,上市股票数量不断增加,股票市值迅速扩大。以纽约证券交易所为例:1980年,其股票交易量达到3749亿美元,是1970年的3.93倍;日均成交4490万股,是1960年的19.96倍。上市股票337亿只,市值12430亿美元,分别是1960年的5.185倍和4.05倍。感觉越来越高,规避系统性价格风险的要求越来越强。

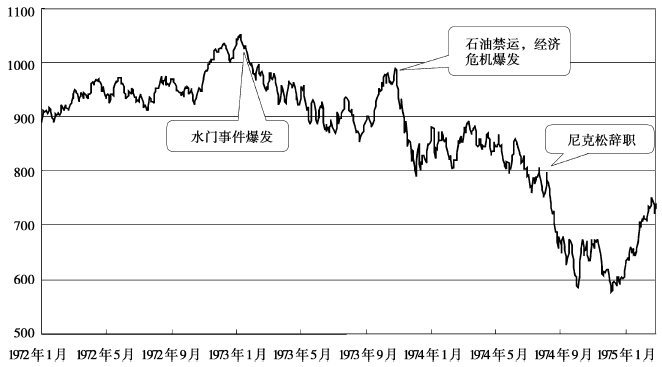

1973年至1974年,第四次中东战争爆发,阿拉伯国家决定使用石油武器维权。石油输出国组织(欧佩克)将其控制的石油价格翻了两番,并对西方国家实施石油禁运。涨价前,石油价格仅为每桶3.01美元。两个月后,油价达到每桶11.65美元,使得美国工厂完全依赖廉价原油,包括汽车等大厂。产业、居民和家庭的生活都陷入了经济困境,最终引发了二战后世界上最大的经济危机。到 1974 年底,道琼斯指数暴跌至 570 点,没有人想持有股票,每个人都在卖股票。股票投资者损失惨重股指期货行情走势图,没有合适的金融对冲工具。投资者深刻认识到迫切需要一种能够有效规避风险、实现资产保值的对冲工具,因此股指期货市场应运而生。没有人想持有股票,每个人都在卖股票。股票投资者损失惨重,没有合适的金融对冲工具。投资者深刻认识到迫切需要一种能够有效规避风险、实现资产保值的对冲工具,因此股指期货市场应运而生。

图1 1972~1975年道琼斯工业指数走势图

乙

技术发展的需要

随着计算机等电子手段的普及和应用,股票交易方式也在不断发展和进步。以美国为例,1976年,为方便投资者,股票交易不再局限于交易单只股票,而是同时“打包”交易多只股票,即用一个交易指令同时进行多笔交易。买卖股票。便捷工具的诞生,让投资者迅速开始了“指数化投资组合”交易的尝试,股票投资也越来越趋向于规模化投资组合。

“指数化投资组合”的特点是投资组合中的股票种类和数量比例与股票指数相同,因此股票投资组合的价格变化与股票指数的变化是一致的。虽然这有助于稳定股票投资收益,但当整体股市价格下跌时,机构投资者无法迅速卖出股票以减少损失。同时,大量股票集中抛售,将加速股市下跌,降低机构投资者手中的持股价值。面对这种困境,就必须另辟蹊径来解决它。因此,投资者和交易所管理者自然而然地将注意力集中在与“

尖端

股指期货的诞生

说起股指期货的诞生,还有一个曲折的故事!

最早开发股指期货产品的不是芝加哥商品交易所(CME)、芝加哥期货交易所(CBOT)等世界知名的期货交易所,而是鲜为人知的堪萨斯城期货交易所(KCBT)。)。KCBT是一个在世界上并不知名的小型交易所。虽然成立于1856年,但多年来只有一种期货交易品种——冬小麦。但正是这个传统的商品期货交易所,对金融期货抱有野心。他们聘请了斯坦福大学的罗雷杰博士担任顾问,经过数月的潜心研究,得出了一个划时代的结论:作为一个比商品价格波动更频繁、成交量更大的股指价格,是完全可行的。将其作为期货交易标的物,而这种新的金融产品一旦研发成功,肯定会带来不菲的收入。激动的KCBT立即采取了行动。当时美国股市最著名的指数是道琼斯工业平均指数,所以KCBT自然而然地找到了道琼斯,非常想把道琼斯工业平均指数作为全球第一股指数的“标的指数”期货。但我从来没有想过这个创新的想法被道琼斯的管理层断然拒绝。原因是:指数作为世界上最著名的股票指数,绝不能作为“赌博”的道具。如果KCBT任意采用道琼斯工业平均指数作为股指期货的“标的指数”,道琼斯将毫不犹豫地提起诉讼。法律坚决制止。

无奈之下,KCBT 求助于标准普尔指数公司。然而,标准普尔已经在与芝加哥商品交易所 (CME) 讨论这个想法。最后,KCBT找到了一家小公司Arnold Bernhard & Company,将其“价值线指数”作为股指期货的“标的物”。价值线指数是在纽约证券交易所、纳斯达克、美国证券交易所和多伦多证券交易所上市的 1,600 只股票的等权重股票加权指数。这家小公司的态度完全不同,很高兴让KCBT使用它发布的价值线指数,因为价值线指数不是很出名。因此,KCBT 于 1977 年 10 月首次向美国商品期货交易委员会(CFTC)提交了一份关于股指期货交易的报告。

创新之路异常艰难。陈规定型的 CFTC 驳回了 KCBT 的几项申请,因为股指期货“将是一场疯狂的赌博”。经过KCBT和期货界有识之士的大力游说,CFTC终于意识到股指期货的重要性和巨大商机。

一波接一波地压平了。美国商品期货交易委员会和证券交易委员会对股指期货交易的管辖权存在争议,因为当他们知道股指期货市场的巨大发展潜力时,大家都想垄断这块“大蛋糕”,而他们互相争论。KCBT提交的报告很长时间没有被批准。经过一番“折腾”,直到 5 年后,也就是 1982 年 2 月,随着新任总统罗纳德·里根任命菲利普·约翰逊和约翰·沙德为新任商品期货交易委员会主席和证券交易委员会主席,两人“Shade-Johnson协议”达成,

八天后的1982年2月24日,KCBT趁热打铁,正式推出价值线指数期货交易,标志着股指期货的诞生。由于交易成本低、抗风险能力强于特定股票的优势,这种新型金融期货一经推出便受到投资者的热烈追捧。新盘开盘即活跃,当日成交近1800手。而此时,KCBT居然有了“垄断”市场的歪门邪道,请求商品期货交易委员会暂时中止对其他交易所上市的股指期货的审批,但这一无理要求被拒绝了。这时,期货行业的“老大”芝加哥商品交易所,不甘示弱。凭借着名声,它很快与另一家同样著名的标准普尔公司达成协议,于4月21日上线。在标准普尔500股指期货交易中,当日交易量超过KCBT,达到3,963手。当年合约成交量达到150万张,远超KCBT价值线指数期货年成交量35万张,再次重拾期货龙头地位。此后,标普500股指期货合约成为美国乃至全球最具影响力的股指期货。标准普尔在金融业的影响力也因此急剧上升。迅速与另一家同样著名的标准普尔公司达成协议,于4月21日上线。在标普500股指期货交易中,当日成交量超过KCBT,达到3,963手。当年合约成交量达到150万张,远超KCBT价值线指数期货年成交量35万张股指期货行情走势图,再次重拾期货龙头地位。此后,标普500股指期货合约成为美国乃至全球最具影响力的股指期货。标准普尔在金融业的影响力也因此急剧上升。迅速与另一家同样著名的标准普尔公司达成协议,于4月21日上线。在标普500股指期货交易中,当日成交量超过KCBT,达到3,963手。当年合约成交量达到150万张,远超KCBT价值线指数期货年成交量35万张,再次重拾期货龙头地位。此后,标普500股指期货合约成为美国乃至全球最具影响力的股指期货。标准普尔在金融业的影响力也因此急剧上升。963 手。当年合约成交量达到150万张,远超KCBT价值线指数期货年成交量35万张,再次重拾期货龙头地位。此后,标普500股指期货合约成为美国乃至全球最具影响力的股指期货。标准普尔在金融业的影响力也因此急剧上升。963 手。当年合约成交量达到150万张,远超KCBT价值线指数期货年成交量35万张,再次重拾期货龙头地位。此后,标普500股指期货合约成为美国乃至全球最具影响力的股指期货。标准普尔在金融业的影响力也因此急剧上升。

很快,纽约期货交易所(NYFE)和芝加哥期货交易所(CBOT)也推出了各自的股指期货交易。1984年,股指期货交易量占美国全部期货交易量的20%以上。

直到此时,道琼斯才从梦中惊醒,后悔不已。股指期货的迅猛发展出乎道琼斯的意料,结果证明是决策失误。正是这个错误削弱了道琼斯的影响力。直到十多年后的 1997 年 10 月 6 日,芝加哥期货交易所才推出以道琼斯工业平均指数(DJIA)为标的物的股指期货交易。

美国股指期货的成功推出和快速发展,也引起了世界其他国家和地区的高度关注,纷纷效仿。1983年2月,悉尼期货交易所(SFE)推出基于“澳大利亚证券交易所股票指数”的股指期货交易,澳大利亚成为美国以外第一个推出股指期货的国家。1984年,伦敦国际金融期货交易所推出“金融时报100指数期货合约”。日本、香港、伦敦、新加坡等地也开始了股指期货交易。从此,股指期货交易走上了蓬勃发展的道路,“星星之火”开始“燎原”